(原标题:两大巨头祛除,券商“超等航母”来袭能否激活行情?)

中国成本阛阓、证券行业迎来环节里程碑事件——昨日晚间,国泰君安证券、海通证券双双发布停牌公告,拟推敲打算环节钞票重组。

两大巨头的此番祛除是新“国九条”实行以来头部券商祛除重组的首单、亦然中国成本阛阓史上限制最大的A+H双边阛阓给与祛除、上市券商A+H最大的整合案例。

万亿限制的证券业“超等航母”呼之欲出,头部券商祛除会给阛阓带来多大影响?会有大行情吗?

券商“超等航母”来了

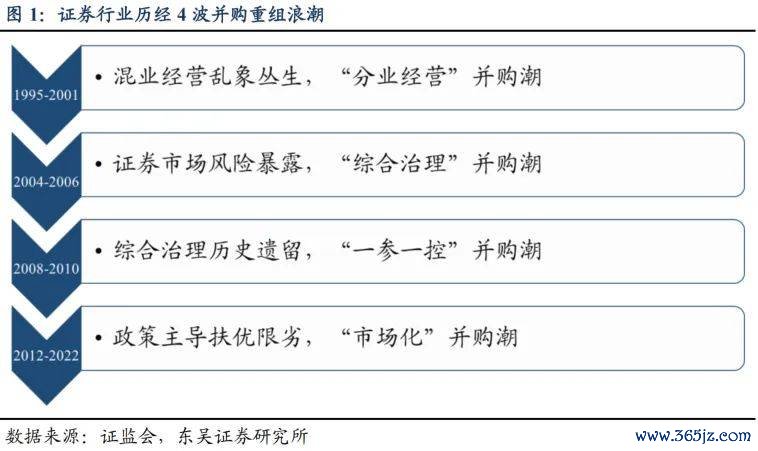

现实上,券生意的并购重组在我国并非初次。自1987年,第一家券商在深圳特区设立于今,近40年的技能里,我国的券生意经验了四轮并购重组波澜:

早期的“草泽期间”行业乱象丛生,风险较多,经过多轮整合后,证券行业高速发展的同期,也教育了一批实力强劲的玄虚型券商。

此前行业莫得首例完结上市头部券商强强祛除的前例,莫得可参考的模板,这次国泰君安与海通的“牵手”安妥拉滥觞部券商并购重组的大幕,波及多业务派司与多家谈表里上市挂牌子企业,属于史无前例的环节立异事项。

字据2023年数据测算,祛除后新机构的总钞票、归母净钞票将分离达1.68万亿元、3300亿元,万亿限制的券商“超等航母”行将到来。

历次券商祛除之后“国君+海通”两位“沪上顶流”(两家券商同属上海国资)的联手无疑给业内扔下一枚“重磅炸弹”。受此音尘提振,今早开盘券商股全线飘红,证券板块拉升走强,券商ETF(515010)一样闻声高潮;同期,保障、期货、多元金融、银行等板块也集体高潮。

一则巨头祛除的音尘带动大金融集体走强,小夏不由兴趣,在历次的券商祛除潮之中,阛阓的行情走势是怎么的呢?

招商证券对历史行情复盘发现,历次较大的券商祛除潮一般皆是阛阓下落的尾声和拐点处,多处于牛市前期,跟着祛除整合的开启,阛阓皆在尔后开启了一轮比较大的行情。

1999年8月,国泰证券和君安证券祛除设立国泰君安;

2004 年4 月至2006 年9 月间,又迎来一轮以中信证券、安信证券等为代表的祛除潮;

2014 年7 月到2015 年1 月间,梗直证券祛除民族证券,申万宏源祛除设立;这几轮祛除完成后,阛阓均迎来了高潮。

后市行情能否激活?券商是典型的“与牛共舞”的板块,自21年阛阓轰动下行于今,该板块的弘扬一直欠安;即使在本年上半年阛阓低位回升的流程中,券商的弘扬也相对滞涨,处于磨底阶段。此轮祛除的音尘能否为券商板块带来握续的利好支握呢?

在回复这个问题之前,小夏先和众人一谈快速“扫描”刻下券商板块的情况。

→ 中报事迹角落向好,二季度事迹较一季度有所改善。

上半年,上市券商举座目的情况略好于预期,更动后营收同比-16.83%,归母净利润同比-21.92%;与一季度比拟,二季度上市券商更动后营收环比+13.48%,归母净利润环比+17.91%。

下半年齿迹基数低,利润增速或将回升;重叠后续更多偏松的投资端纠正有关计谋有望出台,券商板块基本面有望改善。

→ 公募设置比例历史新低。

二季度主动权柄公募设置券商A股比例为 0.28%,设置比例为 2011 年以来季度最低,行业低配 2.99pct。

券商板块超低配主要缘于行业强监管重叠阛阓低迷,但券商板块公募握仓比例创近十年新低,或已充分反映强监管和阛阓景气度带来的利空,存在超跌反弹能源。而券商板块公募握仓比例在历史底部,安全角落相对较高。

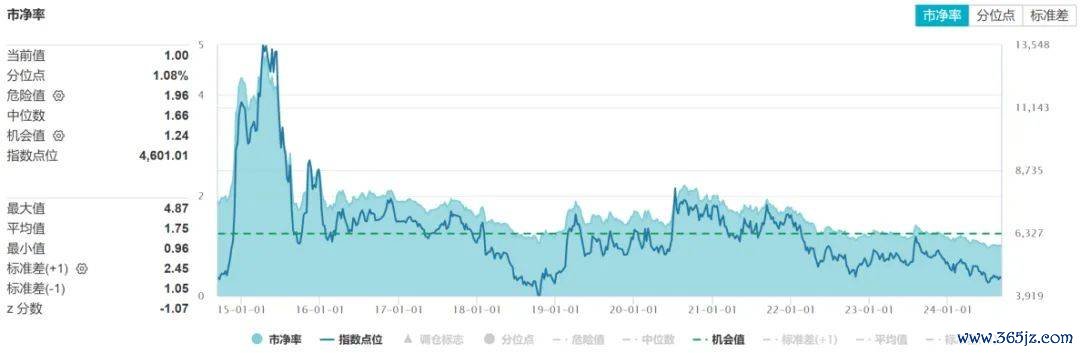

→ 估值处于历史底部“逆境时刻”。

刻下券商板块估值处于历史底部,还是包含了弥漫悲不雅的阛阓预期,同期也代表着朝上弥漫的建造空间。

兴业证券觉得,阛阓和计谋双重作用,券商经验压力测试。券商板块刻下处于磨底阶段,看好并购重组干线走动契机。

国海证券默示,券商板块具有较高的性价等到赔率,尤其在阛阓不合加重以及资金博弈加重的情况下,应当爱好券商在阛阓格调博弈中的价值。后续行业投资应要点顺心并购重组加快带来的供给侧纠正、降本增效、低顺心度下部分方针事迹超预期等身分的催化。

东吴证券觉得,刻下券商板块估值已处于历史底部,盈利下行空间锁定,上行弹性较大,在长久估值建造的假定下迎来了较好的左侧设置窗口。

咱们觉得,证券板块的走势,主要取决于成交量景况和供给侧纠正进程,前者受财政货币等计谋影响,后者主要追踪建设一流投行的举措。

这次巨头的重组整合,将带来极大的示范效应,重塑头部券商的竞争处所;于其他券商而言,念念象的空间一样被开放,行业款式有望发生环节变化。

自金融职责会议从上至下开释出供给侧纠正信号以来,并购重组是证券板块的主要投资陈迹,在莫得出现明确的计谋转向配景下,这一主题会成为板块的主要催化;头部券商的整合,有望为券商板块带来估值系统性培植契机。就走动节律层面而言开云体育,并购重组预期对板块的潜在影响可能胜率相对更高。

2024年年末,白酒板块迎来一波强盛的高涨行情。其中,皇台酒业(股票代码:000995)在开盘不久封住涨停板。这一波高涨激发了市集的平凡鄙吝,尤其是关于那些追求短期收益的投资者来说,似乎是一个攻击错过的契机。 尽管皇台酒业在老本市集上施展强盛,但其比年来的践诺筹画情景却令东谈主担忧。极端是在“戴帽”与“摘帽”之间反复横跳的历程中,皇台酒业的财务施展捏续低迷。2024年上半年,皇台酒业更是由盈转亏,净弃世达到了约397.27万元,成为白酒行业中为数未几的弃世企业之一。 这一弃世不仅反应了市集需求

查看更多->

扬州惠通科技股份有限公司(以下简称“惠通科技”或公司)这次遴荐登陆创业板,2025年1月6日,将迎来申购,价钱为8.5元每股,共计召募资金4.02亿元kaiyun体育网页版登录,1.5亿元拟用于“高端化工装备坐褥线智能化升级手艺校正技俩”、2.52亿元用于“手艺研发中心(惠通磋议院)技俩”。 惠通科技是一家主要从事高分子材料及双氧水坐褥边界的开导制造、想象扣问和工程总承包业务的企业,无为地说,其业务主要与塑料袋带来的环境混浊关系,塑料产物存在着弗成降解的特质,因此为联系企业提供了发展契机。 不

查看更多->

导读:昔日的明后如今却蒙上了一层暗影,就连李嘉诚父子也通常减握邮储银行股份,这背后究竟荫藏着奈何的故事? 看成国有六大行之一的邮储银行,曾凭借其遍布城乡的稠密网点集聚和深厚的全球基础,在零卖业务界限大放异彩,风物一时无两。它不仅是金融做事的毛细血管,更是运动城乡、做事民生的遑急桥梁。然则,时光流逝,昔日的明后如今却蒙上了一层暗影。 邮储银行的功绩增速出现了急转直下的态势,内控管束间隙频出,问题指不胜屈。更令东谈主惶恐的是,高管失足事件接连曝光,严重损伤了银行的声誉和形象。与此同期,董事长职位的

查看更多->