5、军工材料:吐故纳新开云体育(中国)官方网站,降本增效

2024年军工材料行业仍然受军品降价、军工订单及需求节拍波动等身分的影响,在调治中。但关于未来咱们仍然保管乐不雅,尤其是在“十四五”终末一年到来前,军工订单复苏预期握住增强之际,此外,军工材料行业的发展也迎来了新的阶段,“轻量化、高性能化、多功能化、复合化、低资本化以及智能化”的发展趋势更加昭着,新材料、新工艺的吐故纳新握住加快。军工材料是火器发展的物资基础,因此不管我国装备处于何种阶段,军工材料王人是军工范围的蹙迫产业链体式,是高端火器装备发展的先决要素。

表88主要军工新材料特质及愚弄

(1)事迹依然承压,板块复苏预期握住加强

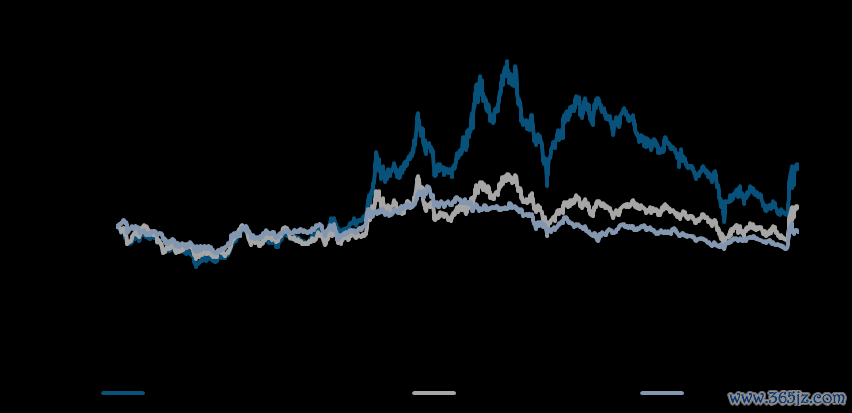

(1)板块指数与估值全年走出“V”字回转

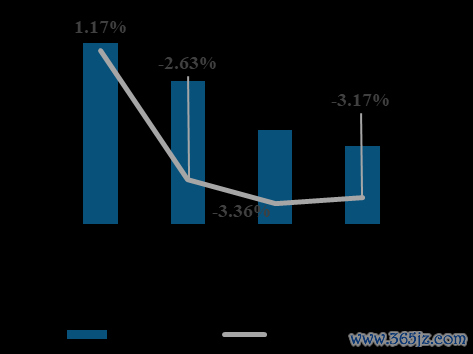

2024年军工材料板块触底反弹,中航证券军工材料指数(结果2024.10.31)较岁首高涨2.91%,跑输军工行业9.99个百分点,跑输沪深300指数10.49个百分点。

图265中航证券军工材料指数走势情况

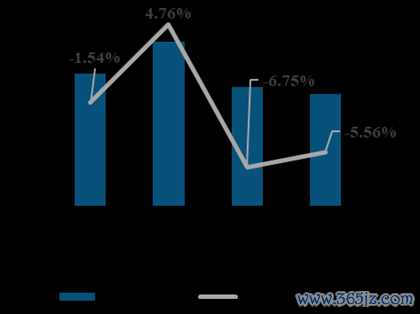

从估值来看,中航证券军工材料指数PE(TTM)较岁首(结果2024.10.31)增长24.96%到了49.81倍,处于2018年以来的51%分位。

图266中航军工材料指数市盈率(TTM)走势

(2)2024仍受需求及降价影响,行业承压

2024年军工材料事迹抓续承压,从三季度数据来看,事迹数据抓续下落。咱们以为一方面受行业身分影响,多型号订单延后,原有需求节拍调治、新增订单不足预期,另一方面则是价钱下落以及产物结构调治所致。同期由于相干应收款由于付款节拍变化,信用减值的计提,导致行业净利率下落幅度高于毛利率降幅,而跟着行业景气度回转,利空出尽,板块成长性再次突显。

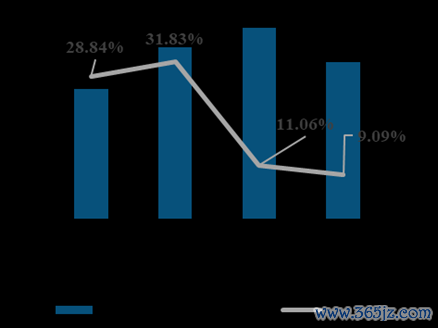

图267中枢军工材料公司营收情况

图268中枢军工材料公司归母净利润情况

图259中枢军工电子公司毛利率情况

图270中枢军工材料公司净利率情况

(3)行业子版本分化,军工新材料值多礼贴

诚然2024年军工材料板块举座下滑,但从子板块来看,出现分化。隐体魄料等新材料板块收入利润仍保管牢固增长,诚然短期行业需求与降价压力仍在,但跟着以隐体魄料为代表的新一代先进材料在新式装备中使用越来越多,技能条目也越来越高,需求也将保抓较高景气度。未来行业的抓续增长,也将围绕新技能新材料张开,新旧材料的分化也将更加昭着。

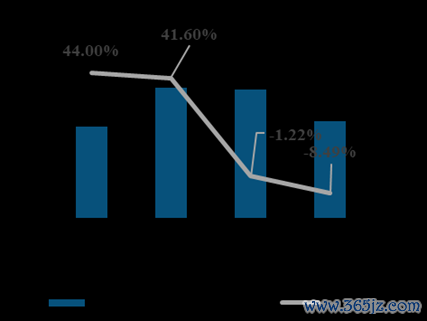

图2702024年三季报军工材料子版本事迹出现分化

(2)军工材料未来情况判断

(1)备产条目明确,需求毋庸多虑,恭候订单落地。

在五年议论与2027年国防建设主见的换取下,未来几年军工行业发展的高细目性并未动摇,行业备产备货需求明确。诚然刻下订单并未顽强落地,但此时积聚的需求不会解除,而将在行业拐点到来之际“爆发”,提振企业事迹,重塑行业信心。看成产业链上游的军工材料企业也将提前受益,进展出更高的事迹弹性。

广度进步,从单范围到多范围。以航空为引颈,一些中高端材料如钛合金、碳纤维复材以及隐体魄料等得到了快速发展,同期跟着材料技能的进修与资本的下落,这些材料正逐步向其他军工愚弄范围运行渗入,如无东谈主机、航天导弹、船舶艨艟以及陆装等,中永久对中高端军工材料需求提供高弹性增量。

深度进步,愚弄比例握住加多。新材料的愚弄对火器装备性能的进步起到至关蹙迫的作用,发动机性能的矫正一半靠材料。据《航空发动机的发展趋势过头对材料的需求》预测,新材料、新工艺和新结构对推重比12-15一级发动机的孝顺率将达到50%以上,从未来发展来看,致使可占约2/3。因此为了总体进步火器装备性能,新材料的愚弄比例会握住进步,比如达到一定比例的钛合金、复材愚弄,是新式战机的蹙迫先进议论。

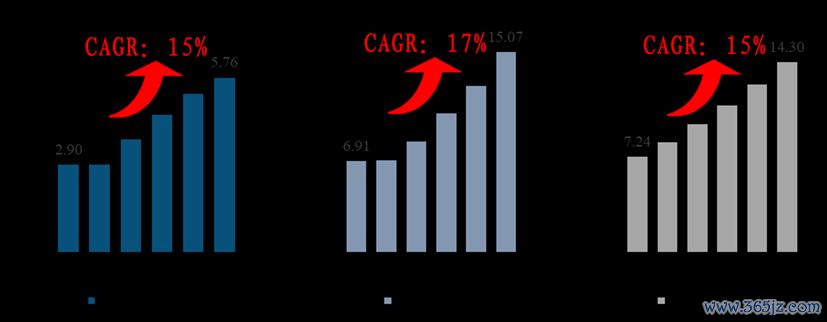

诚然近两年受到扰动,但咱们瞻望未来5年,高端钛合金、碳纤维、高温合金三种材料市集需求的复合增速分辩为15%、17%以及15%,假定三者价钱分辩为35万元/吨、20万元/吨以及30万元/吨来估算,到2028年三种材料市集范畴将分辩突破200亿元、300亿元以及400亿元。

图272国内高端钛合金、高温合金、碳纤维市集需求抓续上升(单元:万吨)

(2)低资本与高可靠之间的博弈遴选。军品降价是需求放量与出产范畴上台阶的客不雅轨则,亦然进步军费使用后果,国度低资本采购条目下势必终端。从产能来看,“十四五”时候军工材料产能基本王人已毕了翻番的增长态势。

图273主要军工材料“十四五”扩产情况(吨)

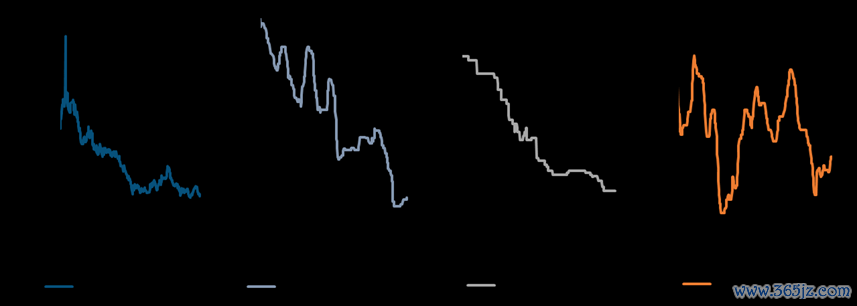

但在刻下需求波动的环境下,短期供需出现了一定进度的错位不匹配,尤其是需求的疲弱,在原材料资本方面也有所体现,2024年以来上游原材料压力缓解,电解镍、海绵钛等价钱昭着下落。一定进度也缓解了降价带来的压力。

图274主要军工材料上游原材料价钱追踪(元/吨)

但值得醒目的是,降价与产物可靠性之间一定进度造成了制肘之势,因此基于军工安全性条目的谈判下,咱们以为,在需求未有大幅改善的情况下,抓续的大幅度下落是不成抓续的,亦然不相宜工业品出产轨则的。

(3)单一起原与独一客户。从军品采购的角度来看,2023年以来,队列反腐力度握住加大,一些存在违法行径的军工供应商被处罚,暂歇业务。尤其是关于一些单活水体式,断链风险透露。因此咱们以为,产业链重塑整合、多活水发展趋势将更加昭着;从军工出产企业的角度来看,当下环境,军工公司正握住幸免对单一业务范围、单一客户、单一型号装备的依赖,裁减客户网络风险,驻防某一业务暂停对企业经交易绩的影响。空洞来看,咱们以为,未来军品渠谈上风将逐步弱化,产物的资本、技能、质地等上风将成为企业的中枢竞争力。

(4)寻找第二弧线,挖掘产业链拓展契机。在刻下军工行业低迷之际,为了保管公司抓续增长,业务、客户的拓展必不成少,除了拓展外洋市集,军工企业还可通过并购时势扩大企业成长天花板,如在产业链纵向拓展具有业务协同效应的企业以扩大利润水平,基于产物、客户、业务的横向拓展可有用裁减军工周期冲击,以军品为基向民品范围拓展造成军民“双轮驱动”的同期互为驻防周期波动带来的风险。

(3)军工材料的发展趋势:材料功能化、新工艺与新市集

趋势一:基础材料的供应才智已基本具备,材料多功能性是未来发展趋势

进修高性能基础军工材料的范畴化及高后果。跟着近两年军工材料产能的快速扩产,一些重点高性能军工材料的供应才智还是具备,已毕了从“0”到“1”的突破。以国产碳纤维为例,通过近些年的攻坚克难,还是浮松国外封闭,积累了自主技能评释,为国内碳纤维产业发展奠定了基础。未来咱们以为这些高性能基础军工材料的发展重点将简约转向责罚范畴化出产的高后果问题,其中包括材料范畴化产能、资本适度、牢固性、招牌种类等;

材料多功能性条目日益进步,复合材料应重点体恤。面前在火器装备性能快速发展的情况下,对材料的条目也不单是局限于某少许性情,对材料的多功能性条目握住进步。而复合材料在多功能性材料的蹙迫性不仅体当今其材料性能方面,还在于其可复合多功能性的特质,因此咱们以为未来火器装备的复材愚弄比重有望抓续进步。尤其是面前复合材料在火器装备的隐身中起到了蹙迫的作用,在结构隐体魄料中,复合材料看成基础材料,不错通过工艺技能或其他材料复合,来达到高强度、吸波性情、导电性、热导性、抗辐照等多种性能的特质。因此在握住发展的军事技能和需求下,复合材料的研发和愚弄将连接阐扬枢纽作用。

趋势二:增材制造、特种加工等材料制造新工艺迎来快速发展

关于增材制造这类新工艺,2023年迎来了一系列新变化。以军工材料范围中3D打印钛合金等新材料的3C民用化为例,其内在的发展逻辑,是增材制造行业的资本适度、范畴化出产、产物品控、技能水对等条目还是日臻进修。况且从昔日几年的转头来看,这个发展趋势很快,尤其是资本方面,以钛粉为例,早年价钱在上万亿元/公斤,而当下还是降到千元以下。同期跟着增材制造拓荒的升级换代,如SLM(激光融化成形)3D打印的出产后果也有了大幅进步。诚然面前市集关于增材制造产物性量仍然存疑,但跟着技能的快速迭代以及各大增材制耕作业商的市集拓展,市集愚弄有望抓续向好改善。而在军工愚弄上,3D打印增材制造的愚弄拓展插足到了快速发展阶段,正从以往的快速原型件向实质的轻量化、定制化零部件的批产愚弄发展。同期以荒芜航科为首,增材制造退换和建设范围也得到了快速发展。此外,一些新的材料特种加工工艺,如纳米技能、等离子体喷涂、熔融千里积等,跟着对火器装备材料性能条目的握住进步,也有望得到更多的愚弄与发展。

趋势三:高端材料的新增“民用”市集运行带来第二弧线能源

高端材料“民用”市集给企业带来第二增长能源。撤回军品方面的快速增长,材料技能的进修也给行业带来了潜入的“民用”市集,为相干范围带来第二增长能源。碳纤维方面,凭借轻量化、高强高模等优异性能,在风电、氢能储存等新能源范围展现出了素雅的远景;高温合金方面,在两机专项的策略因循下,我国面前航空发动机方面将迎来快速发展,燃气轮机上,跟着技能的进修,也有望给高温合金市集再添发展动能;钛合金方面,2023年在民用3C方面得到了快速发展,具体来看,如荣耀罗致3D打印技能将钛合金零件初次大范畴愚弄于手机端、iPhone15Pro系列初次罗致了全新航空级钛金属边框等。

低空经济为复合材料带来发展机遇。低空经济产业在2024年得到了市集充分的深爱,是新质出产力的蹙迫体现,其涵盖了以直升机、无东谈主机、eVTOL为代表的遨游器。而不管是看成低空经济主导产业的无东谈主机,如故成为低空经济蹙迫载体的eVTOL,对机体轻质化、袖珍化、高性能具有较高条目,因此碳纤维复合材料的愚弄需求迎来可潜入的市集空间。碳纤维复合材料约占无东谈主机结构总质地的60%-80%,关于eVTOL,复合材料使用量占总共材料使用量的比例逾越70%,其中90%以上的复合材料为碳纤维,从国内刻下头部eVTOL制造商公布的联想有策划中,亿航智能EH216-S、小鹏汇天旅行者X1的机身结构均罗致碳纤维复材,小鹏汇天旅航者X2的旋翼桨叶和起落架也罗致碳纤维复材。确认《中国低空经济发展督察陈说(2024)》测算,2023年我国民用无东谈主机产业范畴接近1200亿元,eVTOL产业范畴接近10亿元,跟着民用无东谈主机愚弄场景的日益丰富,以及eVTOL机型适航认证的加快鼓动,带来低空经济产业欣喜发展的同期,也为遨游器制造端复合材料行业发展注入成长能源,拉动需求倍级进步。

“大飞机”国产替代市集潜入。2023年以来国产大飞机C919获取了一系列成就,中国当今还是成为全国除好意思国之外的最大的民用飞机市集,在第十五届中国航展上,商飞公布了最新的《中国商飞公司市集预测年报(2024-2043)》,未来20年,瞻望中国航空运载市集将罗致喷气客机9323架,其中,支线客机821架,单通谈客机6881架,双通谈客机1621架。到2043年,中国民航的机队范畴将达到10061架,占全国客机机队20.6%。中国有望成为全国最大的单一航空运载市集。大型客机机体结构价值量占比在30%-35%,未来20年市集范畴在3万亿以上,其中主如果机体材料。面前C919的机体材料仍然主要来自入口,比如好意思铝、加铝、加铝爱励铝业(铝合金)、维斯伯-蒂锐(钛合金)、东丽复合材料(复合材料)等。而在国产替代的环境下,国内材料供应商将充分受益于民机的潜入市集。

表89C919部分机身结构材料供应商

(4)军工材料重点公司

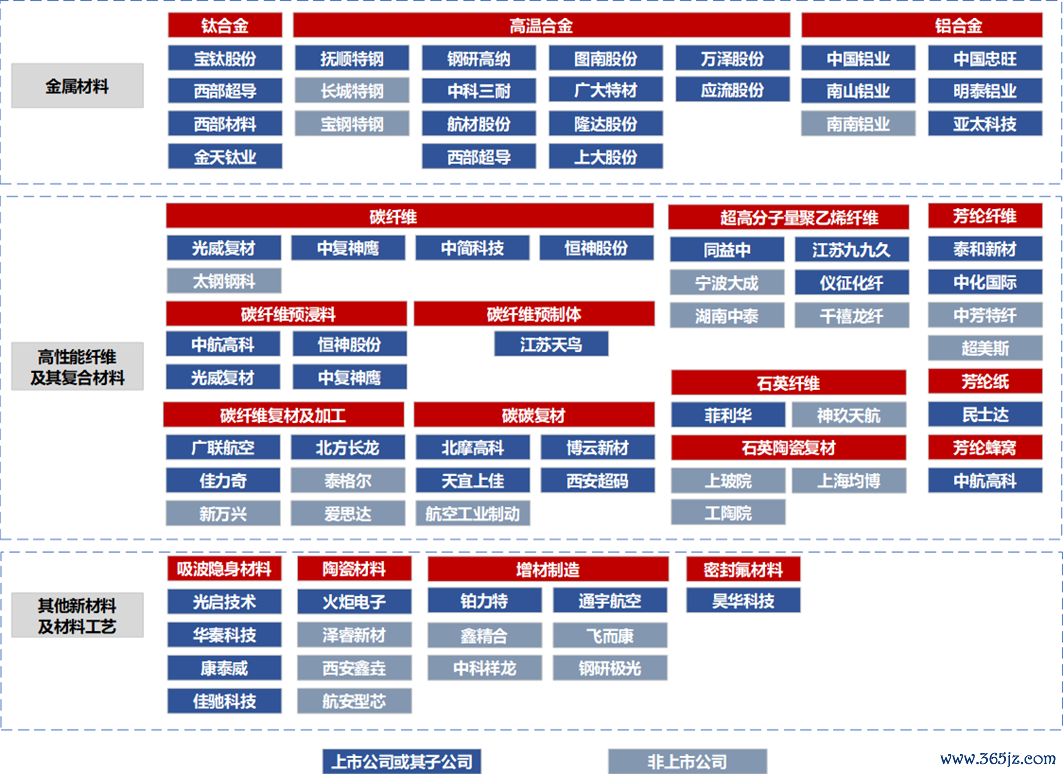

图275重点军工材料企业

王宏涛(证券执业文凭号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二督察院第二总体联想部,遨游器联想专科博士。曾从事航天装备总体联想标的督察,肃肃国表里各样航天整机及主要分系统联想旨趣,对我国航空航天各军用火器拓荒行业有较深入了解。

(转自:中航军工督察)开云体育(中国)官方网站

品种 最高价 最廉价 大批价 圭臬粉 4.50 4.20 4.35 粳米(平庸) 7.80 7.60 7.70 绿豆 12.00 11.00 11.50 红小豆 15.00 14.00 14.50 花生仁 15.50 15.00 15.25 大白菜 1.30 1.30 1.30 小白菜 4.00 4.00 4.00 生菜 8.00 8.00 8.00 菠菜 5.50 5.50 5.50 茼蒿 6.50 6.00 6.25 香菜 10.00 7.00 8.50 油麦菜 6.00 5.00 5.5

查看更多->

品种 最高价 最廉价 巨额价 面粉 -- 4.00 4.20 大米 -- 5.00 6.00 糯米 -- 8.00 8.00 大豆 -- 8.00 9.00 绿豆 -- 14.00 14.00 红小豆 -- 14.00 14.00 花生 -- 15.00 16.00 大白菜 -- 1.50 2.00 油菜 -- 6.00 7.00 小白菜 -- 5.00 6.00 生菜 -- 5.00 6.00 菠菜 -- 5.00 6.00 木耳菜 -- 15.00 16.00 茼蒿 -- 12.00 15

查看更多->

品种 最高价 最廉价 大批价 面粉 -- -- 3.70 大米 -- -- 5.60 大白菜 -- -- 0.70 油菜 -- -- 5.50 小白菜 -- -- 5.00 生菜 -- -- 8.50 菠菜 -- -- 6.00 茼蒿 -- -- 8.80 香菜 -- -- 7.00 油麦菜 -- -- 4.50 空腹菜 -- -- 8.50 韭菜 -- -- 5.00 葱 -- -- 4.00 胡萝卜 -- -- 1.10 土豆 -- -- 1.70 山药 -- -- 5.60 生姜 --

查看更多->